DCC Dynamic Currency Conversion kelimelerinin kısaltılmışıdır. Dinamik para birimi dönüşümü (DCC), kendi ülkenizin para birimini kullanarak yabancı bir ülkede satış noktası (POS) kredi kartı satın alımları yapmanızı sağlar ; ayrıca kart sahibinin tercih ettiği para birimi (CPC) olarak da bilinir.

DCC, ödediğiniz fiyatı anlamanızı kolaylaştırırken ve para birimi dönüştürme matematiğini yapmaktan kaçınmanızı sağlarken, genellikle düşük bir döviz kuru ve işlemi yerel para biriminde yapmanızdan daha pahalı hale getirebilecek diğer ücretlerle birlikte gelir.

Önemli Noktalar

Önemli Noktalar

- Dinamik döviz dönüşümü (DCC) veya kart sahibinin tercih ettiği para birimi (CPC), satış noktasında yabancı kredi kartı işlemlerinizi kendi para biriminizde görmenizi sağlayan, satıcı tarafından sağlanan bir hizmettir.

- DCC ücretleri, normal kredi kartı işlemlerinde tahsil edilen ücretlerden daha yüksektir.

- DCC isteğe bağlıdır ve reddetme hakkınız vardır.

- DCC ile kredi kartınızdan tahsil edilen yabancı işlem ücretlerine tabi olmaya devam edersiniz.

DCC ne iş yapar ?

Yurt dışına seyahat ettiyseniz veya yabancı bir web sitesinden çevrimiçi alışveriş yaptıysanız, kredi kartlarının ve ATM’lerin çoğu işlem için döviz dönüştürme ücreti aldığı gerçeğini muhtemelen biliyorsunuzdur . Dinamik döviz dönüştürme (DCC), basitçe bir döviz dönüştürme ücreti türüdür.

Çoğu döviz dönüştürme ücreti kredi kartı ödeme işlemcisi veya ATM ağı tarafından alınır. DCC ücretleri genellikle bir hizmet sağlayıcı aracılığıyla tüccar tarafından alınır.

DCC işlemleri cazip geliyor çünkü döviz dönüşümü satış noktasında gerçek zamanlı olarak gerçekleşiyor. Normal kredi kartı döviz dönüşümleri, çevrimiçi olana veya ekstrenizi postayla alana kadar maliyeti ortaya çıkarmaz.

Ne yazık ki, DCC ile elde ettiğiniz görünür şeffaflık, sert bir bedelle gelir. İlk olarak, döviz kuru, satıcı ve/veya hizmet sağlayıcı için bir ek ücret içerecektir, bu da oranı o zamanki piyasa oranından çok daha az cazip hale getirecektir. İkinci olarak, ek ücretler olabilir. Ve son olarak, kart sağlayıcınız bir ücret talep ederse, yine de ona bir yabancı işlem ücreti ödemeniz gerekecektir.

İlgili yazı: DCC işlem yapılamaz ne demek ?

DCC komisyonu ne kadar ?

Bir para birimi türünü diğerine dönüştürmek istediğinizde genellikle bir ücret söz konusudur. Dönüşüm bir kredi veya banka kartı ödeme işlemcisi veya bir ATM ağı tarafından yapıldığında, ücret genellikle işlem tutarının %1’idir. Bu dönüşüm ücreti genellikle işlemcinin yabancı işlem ücretine eklenir ve toplam maliyeti %2 ile %3 arasına çıkarır.

DCC, yabancı tüccarların satış noktasında sunduğu isteğe bağlı bir hizmettir ve satın alma işleminizin maliyetini kendi para biriminizde, örneğin ABD doları cinsinden görmenizi sağlar. Ne yazık ki, DCC genellikle yüksek bir döviz dönüştürme oranı ve işlemi çok pahalı hale getirebilecek ek ücretlerle birlikte gelir. Bir Avrupa araştırması, döviz kuru farklarının %2,6 ila %12 arasında olduğunu buldu.DCC isteğe bağlı olduğundan, teklif edildiğinde reddetme hakkınız vardır.

Bir satın alma veya çekim yaptığınızda DCC’yi kabul ederseniz, bu değişim aynı zamanda kartınızı veren kuruluş tarafından alınan herhangi bir yabancı işlem ücretine de tabi olacaktır. Bu, %7 veya daha fazla ücrete neden olabilir.

DCC’nin Avantajları ve Dezavantajları

DCC’nin bazı kişilerin faydalı bulabileceği avantajları olduğu gibi, bunları kolayca telafi edebilecek dezavantajları da var.

Artıları

- Döviz kuru sabitlenmiştir.

- Döviz kurunu gerçek zamanlı olarak görürsünüz.

- Fiyat karşılaştırmasını kolay yapabilirsiniz.

Eksileri

- Fiyat farkı bilinmiyor.

- İşlem ücretleri uygulanmaya devam edecektir.

- Yurt dışı işlem ücreti daha yüksek olabilir.

İşte detaylar

Avantajları

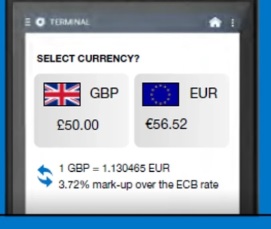

- Döviz kuru sabitlenir: DCC, döviz kurunu satış noktasında sabitler. Bir işlem yaptığınızda ve DCC’yi kabul ettiğinizde, kullanılan döviz kuru, geçerli piyasa kuru artı satıcı ve/veya hizmet sağlayıcı için bir ek ücrettir. Normalde, kredi kartı döviz kurları, işlem işlenene kadar, genellikle günler sonra sabitlenmez. DCC döviz kuru (ek ücret dahil) işlem işlendiğinde döviz kurundan daha iyiyse, para tasarrufu yapabilirsiniz.

- Döviz kurunu gerçek zamanlı olarak görürsünüz: DCC’yi seçerseniz, döviz dönüşümü gözlerinizin önünde gerçekleşir ve ödediğiniz döviz kurunu hemen bilirsiniz. Kredi kartı şirketlerinin döviz kurunu ifşa etmesi gerekmez.

- Fiyat karşılaştırmasını kolaylaştırabilir: Çoğu insan kendi para birimini daha iyi anladığından, DCC ile karşılaştırma alışverişi muhtemelen daha kolaydır.

Dezavantajları

- Kar marjı bilinmiyor: DCC satıcılarının döviz kurunu ifşa etmesi gerekse de, cari piyasa döviz kurunun üzerindeki kar marjını ifşa etmesi gerekmiyor.Bir döviz bürosu uygulamanız yoksa, piyasa kurunun ne kadar üzerinde ödeme yaptığınızı bilemeyebilirsiniz.

- İşlem ücretleri hala geçerli olacak: İnsanlar genellikle satış noktasında DCC’yi seçerek kartlarını veren kuruluş tarafından alınan yabancı işlem ücretini ödemek zorunda kalmayacaklarına inanırlar. Bu doğru değildir. Çoğu kart, para birimini dönüştürmekle ilgisi olmayan her yabancı işlem için bir ücret alır.

- Yabancı işlem ücreti daha yüksek olabilir: DCC dönüşüm oranı kredi kartınız üzerinden elde edilebilen orandan daha yüksekse, yabancı işlem ücretiniz de daha yüksek olacaktır. Bunun nedeni, yabancı işlem ücretlerinin genellikle işlem tutarının bir yüzdesi olarak hesaplanmasıdır.

Dinamik döviz dönüşümünün (DCC) kolaylığı, genellikle düşük döviz kuru ve işlemi daha pahalı hale getiren ek ücretlerle dengelenir.

DCC kullanmadan para çekme mümkün mü ?

DCC neredeyse her zaman normal kredi kartı döviz dönüşümünden daha pahalı olduğundan, bundan kaçınmak mantıklıdır. Teorik olarak bu kolay olmalı, çünkü DCC isteğe bağlı bir hizmettir ve yürürlüğe girmesi için bunu seçmeniz gerekir.

DCC kullanmadan para çekmek istiyorsanız “hayır” demeniz yeterli olacaktır. Bunun yerine, işlemi yerel para biriminde mi yoksa dolar olarak mı istediğiniz sorulacaktır. Yerel para birimini seçin.

DCC’yi reddetmenin yanı sıra, kullandığınız kartın yabancı işlem ücreti almadığından emin olun. (Bu tür birçok kart mevcuttur.) Bu şekilde ödemeniz muhtemel tek ücret, kartın döviz dönüştürme ücreti olacaktır.

Para Bozdurmak İçin En İyi Yer Neresi?

Yurt dışına çıkmadan önce döviz bozdurmak istiyorsanız, bir banka veya kredi birliği genellikle size en uygun döviz kurlarını sunacaktır. Hedef ülkede, genellikle ülkenizdeki bankaya bağlı bir ATM’de banka kartı kullanarak en iyi anlaşmayı elde edersiniz.

Döviz Kuru Hesaplayıcısını Nasıl Bulabilirsiniz?

Çevrimiçi veya uygulama olarak birçok döviz kuru hesaplayıcısı mevcuttur. Örneğin MasterCard ve Visa’nın her ikisinin de web sitelerinde hesaplayıcıları vardır.

Yurt Dışında Alışveriş Yaparken Banka Kartı mı, Kredi Kartı mı Kullanmak Daha İyi?

Genel olarak konuşursak, kredi kartları dolandırıcılık amaçlı harcamalara karşı banka kartlarına göre daha fazla koruma sağlar. Ve ayrıca nakit iadesi gibi ödüller sunma olasılıkları daha yüksektir. Ancak, bir ATM’de kredi kartı kullanmak genellikle sizi yüksek nakit avans ücretlerine tabi tutar. Bu nedenle her iki kart türünü de paketlemek ve bunları uygun yerlerde kullanmak mantıklıdır.

Sonuç

Yurt dışına seyahat ettiğinizde kredi kartı alışverişlerinizi yerel para biriminde yapmak neredeyse her zaman daha ekonomiktir. Bunları kendi para biriminizde yapmanıza olanak tanıyan dinamik para birimi dönüştürme, bir kolaylık gibi görünebilir ancak genellikle fahiş bir maliyete sahiptir.

İlgili yazı: DCC kullanmadan para çekme nedir ?